- Assurance professionnelle

- Protection du dirigeant

- Retraite

- Loi Madelin

Page mise à jour le 25/07/2025

TNS : tout savoir sur le dispositif Loi Madelin

En tant que travailleur indépendant, il est essentiel de se prémunir contre les aléas de la vie tout en optimisant sa fiscalité. C’est tout l’objectif du contrat Madelin. Santé, prévoyance, retraite… ce dispositif vous permet de construire une protection sociale sur mesure, tout en bénéficiant d’avantages fiscaux attractifs. À qui s’adresse-t-il ? Quelles sont les conditions ? Quels contrats choisir ? Explications.

Au sommaire de cet article

- Contrat Loi Madelin : de quoi parle-t-on ?

- La complémentaire santé Madelin : quels avantages ?

- Les avantages du contrat prévoyance Madelin

- Le contrat retraite Madelin : quels avantages ?

- La garantie perte d’emploi Madelin : une sécurité en cas de coup dur

- Comment souscrire ou gérer un contrat Madelin ?

- Transférer un contrat Madelin vers un PER : mode d’emploi

Contrat Loi Madelin : de quoi parle-t-on ?

Qu’est-ce que la loi Madelin ?

Mis en place en 1994, le contrat Loi Madelin est un dispositif fiscal destiné aux travailleurs non-salariés (TNS) — artisans, commerçants, professions libérales, gérants majoritaires — pour leur permettre de souscrire une protection sociale complémentaire (santé, prévoyance, retraite, perte d’emploi) avec un avantage fiscal : la déduction des cotisations du revenu imposable.

Contrairement aux salariés, les TNS ne bénéficient pas d’une couverture collective obligatoire. Le contrat Madelin vise donc à combler ces lacunes.

Qui peut souscrire un contrat Madelin ?

Le dispositif s’adresse aux TNS imposés au régime réel, à jour de leurs cotisations sociales. Sont notamment concernés :

- Les professionnels relevant des BIC, BNC ou BA ;

- Les gérants non-salariés d’EURL, SARL ou SELARL (article 62 du CGI) ;

- Les associés de sociétés de personnes (ex. : SNC) ;

- Les conjoints collaborateurs ;

- Les artistes-auteurs affiliés à la MDA ou à l’AGESSA (sous régime BNC).

Bon à savoir

Les exploitants agricoles ne peuvent pas souscrire un contrat Madelin classique, mais peuvent bénéficier d’un dispositif spécifique, appelé Madelin agricole(2).

Sont concernés :

- Les chefs d’exploitation ou d’entreprise agricole ;

- Les conjoints collaborateurs ;

- Les membres de la famille travaillant sur l’exploitation ;

- Les mandataires affiliés à la MSA.

Pour bénéficier du dispositif Madelin agricole, il faut être affilié à la Mutualité Sociale Agricole (MSA), être à jour de ses cotisations vieillesse, et souscrire un contrat dédié à la retraite complémentaire.

Quels sont les différents contrats concernés ?

La loi Madelin permet aux indépendants de souscrire quatre types de contrats :

- La complémentaire santé Madelin pour rembourser les frais non pris en charge par la Sécurité sociale (optique, dentaire, hospitalisation…) ;

- La prévoyance Madelin pour couvrir les risques d’arrêt de travail, d’invalidité ou de décès ;

- La retraite Madelin (non commercialisé depuis 2020, mais encore actif) pour se constituer une rente viagère à la retraite ;

- La garantie perte d’emploi Madelin pour garantir un revenu de substitution en cas de perte d’activité involontaire.

Bon à savoir

La loi PACTE a instauré un nouveau cadre pour la retraite des indépendants : les contrats Madelin ne sont plus commercialisés depuis 2020 et sont remplacés par le Plan d’Épargne Retraite Individuel (PERIN), plus souple, transférable et offrant davantage de possibilités de sortie (rente, capital ou mixte). Les anciens contrats restent néanmoins valables et peuvent continuer à être alimentés tout en conservant leurs avantages fiscaux.

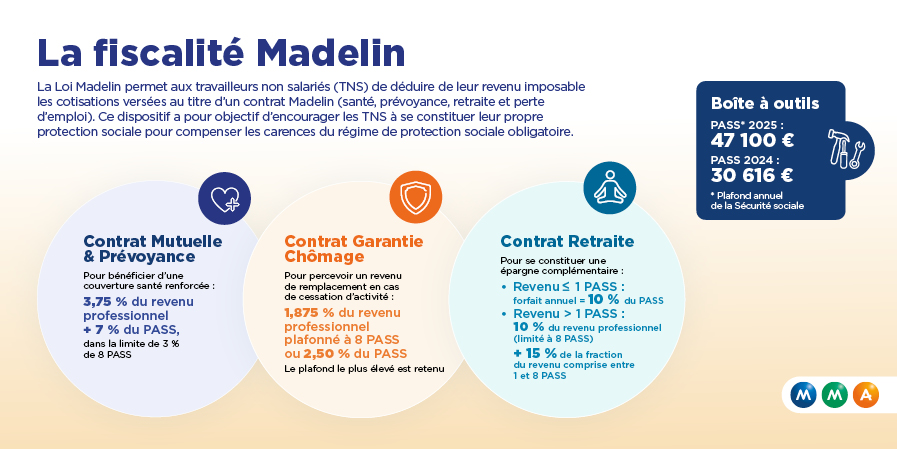

La complémentaire santé Madelin : quels avantages ?

Conçue pour répondre aux besoins spécifiques des travailleurs non-salariés, la complémentaire santé loi Madelin permet de bénéficier d’une couverture santé renforcée tout en optimisant leur fiscalité.

Une protection santé sur mesure

Contrairement aux salariés qui bénéficient d’une mutuelle d’entreprise, les TNS doivent souscrire eux-mêmes une complémentaire santé. Le contrat Madelin leur offre une couverture personnalisable, avec des garanties adaptées à leur activité et à leur budget.

Une fiscalité avantageuse

Les sommes versées au titre de la complémentaire santé peuvent être déduites du revenu professionnel imposable, dans la limite d’un plafond fixé par la loi, soit :

- 3,75 % de votre revenu professionnel auquel on ajoute 7 % du Plafond Annuel de la Sécurité sociale (PASS) ;

- Dans la limite globale de 3 % de 8 PASS.

Exemple

Vous êtes commerçant et votre revenu professionnel annuel s’élève à 45 000 €. Vous souhaitez souscrire une complémentaire santé dont les cotisations annuelles sont estimées à 2 000 €.

Calcul du plafond de déductibilité fiscale :

3,75 % du revenu professionnel

→ 45 000×3,75 %=1 687,50 €

7 % du PASS (Plafond Annuel de la Sécurité Sociale)

→ En 2025, le PASS est de 47 100 €

→ 47 100×7 %=3 297 €

Plafond total de déduction :

1 687,50+3 297=4 984,50

Vous pourrez déduire l’intégralité de vos cotisations santé (2 000 €).

Il vous restera 2 984,50 € de marge pour déduire d’autres cotisations, comme celles d’un contrat de prévoyance Madelin.

Une couverture étendue pour toute la famille

Vous pouvez également étendre votre contrat Madelin santé à votre conjoint (marié, pacsé ou concubin) et à vos enfants à charge. Mais attention : la déduction fiscale des cotisations dépend du régime d’affiliation de chacun.

Trois cas sont possibles :

- Vos ayants droit sont affiliés à la Sécurité sociale des indépendants (SSI) : vous pouvez déduire l’intégralité de la cotisation famille.

- Votre conjoint est également TNS : il doit souscrire son propre contrat Madelin. Sa cotisation n’est pas déductible via le vôtre.

- Vos ayants droit relèvent d’un autre régime (ex. : régime général) : vous ne pouvez déduire que votre part de cotisation. La part correspondant à vos proches n’est pas déductible.

La complémentaire Madelin permet de garantir à toute la famille un accès facilité aux soins, avec des remboursements renforcés sur les postes les plus coûteux (optique, dentaire, hospitalisation).

Les avantages du contrat de prévoyance Madelin

Une protection renforcée pour les indépendants

Le contrat de prévoyance Madelin a été conçu pour pallier les insuffisances de la protection sociale des travailleurs non-salariés (TNS), souvent bien inférieure à celle des salariés. En cas d’arrêt de travail, d’invalidité ou de décès, ce contrat permet de maintenir un niveau de revenu et de sécuriser l’avenir de ses proches.

Il offre plusieurs garanties essentielles :

- Des indemnités journalières en cas d’incapacité temporaire de travail (maladie ou accident), pour compenser la perte de revenu ;

- Une rente d’invalidité, si l’assuré est dans l’incapacité permanente d’exercer son activité ;

- Un capital ou une rente décès, versés aux bénéficiaires désignés, pour protéger financièrement la famille.

Exemple

Un photographe indépendant victime d’un accident de la route est contraint d’interrompre son activité pendant trois mois. Grâce à son contrat Madelin, il perçoit 80 € par jour, ce qui lui permet de couvrir ses charges fixes et de maintenir son niveau de vie pendant sa convalescence.

Un cadre fiscal favorable

Comme pour la complémentaire santé Madelin, les sommes versées au titre de la prévoyance peuvent être déduites du revenu professionnel imposable, dans la limite d’un plafond fixé par la loi, soit :

- 3,75 % de votre revenu professionnel auquel on ajoute 7 % du Plafond Annuel de la Sécurité sociale (PASS) ;

- Dans la limite globale de 3 % de 8 PASS.

Des formules adaptées à chaque profil

Le contrat Madelin se décline en deux types de tarification pour vous permettre de choisir la formule la plus adaptée à votre situation :

- Le contrat à tarif évolutif : les cotisations augmentent avec l’âge, mais sont généralement plus faibles au départ. Il convient aux jeunes professionnels qui souhaitent une protection immédiate à moindre coût ;

- Le contrat à tarif fixe : les cotisations restent stables dans le temps, ce qui permet de mieux anticiper son budget à long terme. Il est souvent plus avantageux pour ceux qui souscrivent tôt et souhaitent une visibilité financière.

Le contrat retraite Madelin : quels avantages ?

Se constituer une retraite complémentaire

Pour compenser le niveau de retraite souvent insuffisant des TNS, le contrat Madelin permet de constituer une épargne complémentaire, tout en bénéficiant de la déduction des cotisations.

Un dispositif fiscalement attractif

En 2025, un TNS peut déduire :

- Au minimum 4 710 € (10 % d’un PASS, soit 47 100 €)

- Jusqu’à 87 135 € selon ses bénéfices (10 % jusqu’à 8 PASS + 15 % de la tranche entre 1 et 8 PASS)

Ces cotisations sont versées sur des supports financiers (fonds en euros, unités de compte) et converties à la retraite en rente viagère, versée à vie. Le contrat impose une régularité dans les versements, mais permet aussi des ajustements en fin d’année selon la trésorerie disponible.

La garantie perte d’emploi Madelin : quels avantages ?

Le contrat perte d’emploi Madelin offre aux travailleurs non-salariés une garantie chômage, un filet de sécurité souvent absent de leur régime de base. Ce contrat permet de percevoir un revenu de remplacement en cas de cessation involontaire d’activité, comme une liquidation judiciaire ou une révocation de mandat social.

Quelle durée d’indemnisation ?

La durée d’indemnisation varie selon les contrats, mais elle est généralement comprise entre 12 et 24 mois. Pendant cette période, l’assuré perçoit une allocation mensuelle fixe, définie à la souscription.

Quelles conditions pour en bénéficier ?

Pour activer cette garantie, plusieurs conditions doivent être remplies :

- Être inscrit à Pôle emploi en tant que demandeur d’emploi ;

- Rechercher activement un emploi ;

- Avoir été affilié au contrat pendant une période minimale, généralement de 12 à 18 mois.

Une franchise à prévoir

Même après avoir rempli les conditions d’ancienneté, une franchise s’applique avant le versement des premières indemnités. Cette période d’attente est souvent de 30 à 60 jours à compter de la perte d’activité. Durant cette période, aucun versement n’est effectué.

Exemple

Un gérant de SARL souscrit un contrat perte d’emploi Madelin en janvier 2023. En juin 2024, il est contraint de cesser son activité suite à une liquidation judiciaire. Ayant dépassé les 18 mois d’affiliation, il est éligible à l’indemnisation. Toutefois, une franchise de 60 jours s’applique : il commencera à percevoir ses allocations à partir de septembre 2024.

Comment souscrire ou gérer un contrat Madelin ?

Souscrire un contrat Madelin : les étapes clés

Souscrire un contrat Madelin est une démarche simple, mais qui nécessite une bonne évaluation de vos besoins. Voici les principales étapes :

- Évaluer vos besoins : avant toute souscription, il est essentiel de faire un point sur votre situation professionnelle, familiale et financière. Cela vous permettra de choisir les garanties les plus adaptées (santé, prévoyance, retraite, perte d’emploi) ;

- Comparer les offres : les contrats Madelin sont proposés par de nombreux assureurs. Comparez les niveaux de garanties, les exclusions, les tarifs (fixes ou évolutifs) et les conditions de déductibilité fiscale ;

- Choisir un contrat responsable : pour bénéficier de la déduction fiscale, le contrat doit respecter les critères des contrats dits « responsables », notamment en matière de santé.

Gérer son contrat Madelin au quotidien

Une fois le contrat souscrit, il est important de le suivre et de l’adapter si nécessaire :

- Adapter vos cotisations : selon votre trésorerie ou vos revenus, vous pouvez ajuster vos cotisations (dans les limites prévues par le contrat). Cela est particulièrement utile en fin d’année pour optimiser votre déduction fiscale ;

- Suivre vos garanties : pensez à vérifier régulièrement que vos garanties sont toujours adaptées à votre situation (ex. : naissance d’un enfant, changement d’activité, évolution de vos revenus…) ;

- Conserver vos justificatifs : pour bénéficier de la déduction fiscale, conservez bien vos attestations de cotisations et vos contrats. Ils pourront vous être demandés par l’administration fiscale ;

- Modifier ou résilier : vous pouvez modifier certaines options ou résilier votre contrat selon les conditions prévues (généralement à l’échéance annuelle). En cas de changement de statut (ex. : passage au régime salarié), pensez à informer votre assureur.

Cumuler les contrats Madelin

Vous pouvez souscrire plusieurs contrats loi Madelin pour profiter de tous les avantages liés et cumuler les déductions. Toutefois, cela n’a d’intérêt que si le plafond de déductibilité des cotisations n’est pas déjà atteint. En effet, si vous avez souscrit plusieurs contrats Madelin, vous ne disposez que d’une seule exonération pour la totalité des primes versées.

Transférer un contrat Madelin vers un PER : mode d’emploi

Depuis l’entrée en vigueur de la loi PACTE, le Plan d’Épargne Retraite (PER) est devenu le nouveau standard pour préparer sa retraite. Si vous détenez un contrat Madelin, vous avez la possibilité de le transférer vers un PER. Voici comment procéder, étape par étape.

Pourquoi envisager un transfert ?

Le PER offre plusieurs avantages par rapport au contrat Madelin :

- Des versements libres, sans obligation de régularité ;

- Une sortie en capital possible à la retraite (en une fois ou de manière fractionnée) ;

- Un déblocage anticipé élargi, notamment pour l’achat de la résidence principale ;

- Une meilleure portabilité en cas de changement de statut professionnel.

Transférer votre contrat Madelin vers un PER peut donc vous offrir plus de flexibilité, tout en conservant les avantages fiscaux liés à vos versements.

Les étapes pour transférer un contrat Madelin vers un PER

1. Ouvrir un PER individuel (PERIN)

Commencez par choisir un établissement (banque, assureur, mutuelle, plateforme en ligne) et ouvrez un PER adapté à votre profil.

2. Faire une demande de transfert

Une fois le PER ouvert, vous devez :

- Informer votre nouvel organisme gestionnaire de votre souhait de transférer votre contrat Madelin ;

- Remplir un formulaire de demande de transfert (souvent fourni par le gestionnaire du PER) ;

- Fournir les informations relatives à votre ancien contrat (nom de l’assureur, numéro de contrat…).

3. Traitement de la demande

L’assureur du PER se charge de contacter l’organisme gestionnaire de votre contrat Madelin. Ce dernier dispose de 3 mois pour vous transmettre la valeur de transfert. Vous avez ensuite 15 jours pour renoncer si vous changez d’avis. En l’absence de réponse, le transfert est automatiquement effectué dans un délai de 15 jours ouvrés.

Si votre contrat Madelin a moins de 10 ans, des frais de transfert peuvent s’appliquer, plafonnés à 5 % de l’encours.

- Au-delà de 10 ans, le transfert est gratuit ;

- Depuis octobre 2024, les frais sont plafonnés à 1 %, même pour les contrats récents.

Avant de franchir le pas, prenez le temps d’évaluer certains éléments :

- Vos objectifs de retraite : si vous privilégiez une sortie en capital, le PER est plus adapté. Si vous visez une rente garantie, votre contrat Madelin peut rester avantageux.

- Les conditions de votre contrat actuel : certains contrats Madelin anciens offrent des tables de mortalité garanties ou des taux techniques très favorables pour la rente. Ces avantages peuvent être perdus en cas de transfert.

- L’impact fiscal : le transfert ne donne pas droit à une nouvelle déduction. Seuls les nouveaux versements sur le PER sont déductibles.

Le + MMA

Avec la complémentaire santé MMA, vous bénéficiez d’une assurance santé éligible à la Loi Madelin(3) pour vous et vos ayants droit fiscalement à votre charge.

(1) LegiFiscal – décembre 2024 - Déduction des contrats Madelin Retraite et PER

(2) Code général des impôts – mars 2023 - article 154 bis OA du Code général des impôts

(3) Les contrats santé Madelin individuels permettent d’assurer le travailleur non salarié et éventuellement les membres de sa famille s’ils sont ses ayants-droits au sens du régime de l’assurance maladie des travailleurs indépendants (n°15 Instruction Fiscale BOI 4 F-3-05). Si les ayants-droits dépendent d’un autre régime d’assurance maladie (comme la sécurité sociale), la fraction de cotisation du contrat de complémentaire santé Madelin les concernant ne sera pas déductible. Pour que ses cotisations soient déductibles, il faut que le TNS puisse justifier qu’il est à jour de ses cotisations obligatoires d’assurance maladie et vieillesse.

Préparez votre retraite sereinement avec MMA PER Avenir

Vous recherchez une assurance retraite pour travailleurs non-salariés ? Avec MMA PER Avenir, vous profitez d’une solution adaptée pour vous constituer l’épargne retraite TNS dont vous avez besoin.

MMA PER Avenir est un contrat d’assurance vie de groupe à adhésion facultative de type multisupport, dont l’exécution est liée à la cessation d’activité professionnelle souscrit par l’ADERI. Pour connaître les conditions des garanties du contrat MMA PER Avenir, leur étendue, leurs modalités et leur exclusions, reportez-vous à la notice d’information du contrat disponible en agence. Pour en savoir plus, contactez votre Agent général MMA.

Plus d’infos sur la retraite des TNS

-

TNS : tout savoir sur le Plan d’épargne retraite (PER)

Découvrez le fonctionnement et les avantages du Plan Epargne Retraite pour les TNS (travailleurs non-salariés)

-

TNS : 5 conseils pour maintenir vos revenus une fois à la retraite

Découvrez pourquoi et comment maintenir vos revenus à la retraite en tant que travailleur non-salarié (TNS) : Plan d’épargne retraite (PER),…

-

Tout savoir sur les régimes retraite du professionnel

Tous les dirigeants d’entreprise ne sont pas égaux face à la retraite. En effet, selon votre profession, vous ne dépendez pas des mêmes caisses…